La création d’une société en France représente un véritable défi administratif pour de nombreux entrepreneurs. Entre les différents statuts juridiques disponibles, les procédures complexes et les obligations fiscales, naviguer dans ce labyrinthe peut s’avérer décourageant. Pourtant, avec une approche méthodique et une compréhension claire des étapes essentielles, il est possible de transformer cette épreuve en un processus maîtrisé et efficace. La digitalisation des démarches administratives a considérablement simplifié l’accès aux formalités de création, permettant aux entrepreneurs de se concentrer davantage sur le développement de leur activité plutôt que sur les aspects bureaucratiques.

L’évolution récente du paysage entrepreneurial français témoigne d’une volonté gouvernementale de faciliter l’émergence de nouvelles entreprises. Cette dynamique se traduit par une modernisation des procédures, une centralisation des démarches via le guichet unique, et l’émergence de solutions numériques innovantes qui révolutionnent l’approche traditionnelle de la création d’entreprise.

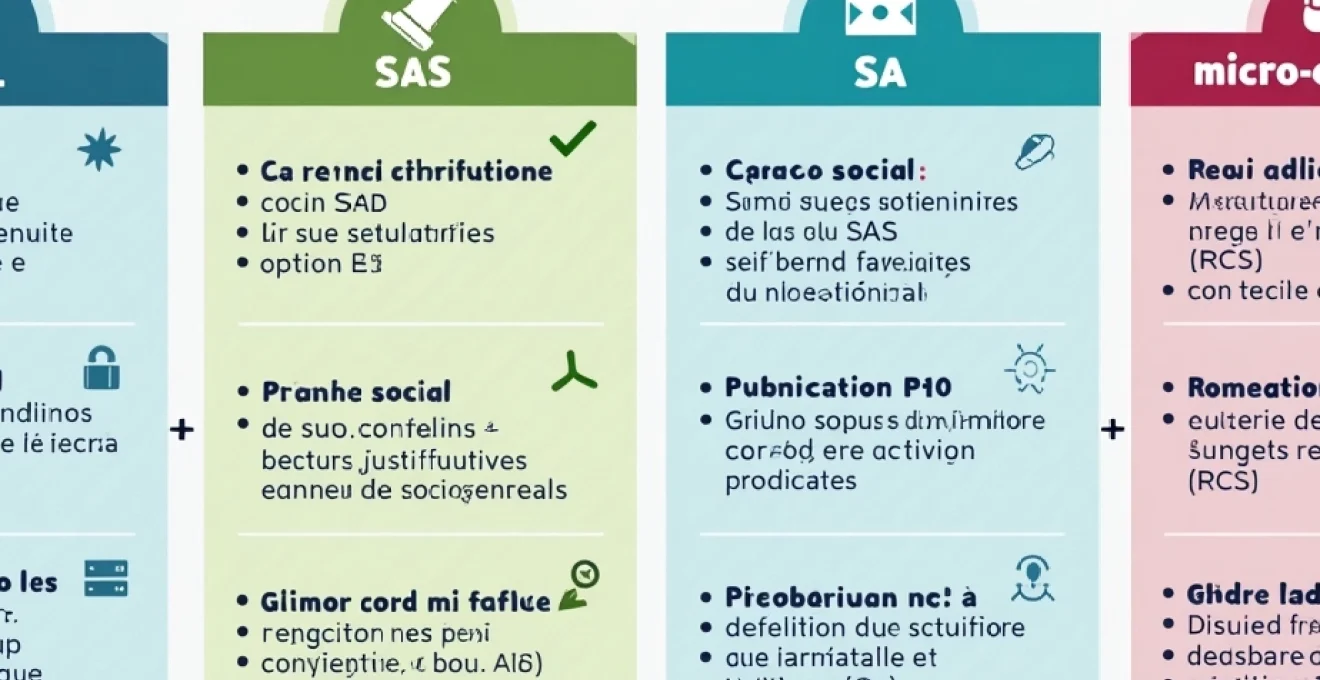

Statuts juridiques disponibles : SARL, SAS, SA et micro-entreprise

Le choix du statut juridique constitue la pierre angulaire de votre projet entrepreneurial. Cette décision stratégique déterminera non seulement votre régime fiscal et social, mais aussi les modalités de fonctionnement et d’évolution de votre structure. Chaque forme juridique présente des caractéristiques spécifiques qui doivent correspondre à vos objectifs, votre situation personnelle et la nature de votre activité.

La diversité des statuts disponibles permet aux entrepreneurs de trouver la solution la plus adaptée à leur projet. Cependant, cette richesse d’options peut également créer une certaine confusion. Il convient donc d’analyser méticuleusement les avantages et contraintes de chaque statut avant de prendre une décision définitive.

Régime fiscal de la SARL : imposition sur les sociétés et option IR

La Société à Responsabilité Limitée (SARL) bénéficie par défaut du régime de l’impôt sur les sociétés (IS), avec un taux normal de 25% applicable aux bénéfices. Cette imposition présente l’avantage de séparer clairement la fiscalité de l’entreprise de celle des associés. Les bénéfices non distribués restent dans la société et peuvent être réinvestis sans impact fiscal immédiat sur les dirigeants.

L’option pour l’impôt sur le revenu (IR) demeure possible pendant les cinq premières années d’activité, sous certaines conditions. Cette transparence fiscale permet aux associés de déduire les pertes éventuelles de leurs revenus personnels, ce qui peut s’avérer particulièrement avantageux lors du lancement de l’activité. Néanmoins, cette option implique que les bénéfices soient immédiatement imposés au niveau personnel, même s’ils ne sont pas distribués.

Structure actionnariale de la SAS : liberté statutaire et pactes d’associés

La Société par Actions Simplifiée (SAS) se distingue par sa flexibilité exceptionnelle en matière d’organisation et de gouvernance. Cette forme juridique offre une liberté contractuelle quasi totale dans la rédaction des statuts, permettant aux associés de définir précisément les règles de fonctionnement adaptées à leur situation particulière. Cette souplesse constitue un atout majeur pour les entrepreneurs souhaitant personnaliser leur structure.

Les pactes d’associés complètent efficacement les statuts en organisant les relations entre actionnaires. Ces accords privés peuvent prévoir des clauses d’agrément renforcées, des droits de préemption spécifiques ou des mécanismes de sortie sophistiqués. La SAS permet également l’émission de différentes catégories d’actions avec des droits distincts, facilitant ainsi les levées de fonds et l’entrée d’investisseurs.

Capital social minimum requis pour la création d’une SA

La Société Anonyme (SA) impose un capital social minimum de 37 000 euros, dont au moins la moitié doit être libérée lors de la constitution. Cette exigence capitalistique reflète la vocation de cette forme juridique à accueillir des projets d’envergure et à offrir une crédibilité renforcée vis-à-vis des partenaires financiers et commerciaux.

Le solde du capital peut être libéré dans un délai de cinq ans à compter de l’immatriculation. Cette souplesse dans la libération permet aux entrepreneurs de démarrer leur activité sans immobiliser immédiatement l’intégralité des fonds prévus. La SA convient particulièrement aux projets nécessitant des investissements importants ou envisageant une ouverture du capital à terme.

Seuils de chiffre d’affaires micro-entreprise selon l’activité commerciale ou libérale

Le régime de la micro-entreprise propose des seuils de chiffre d’affaires différenciés selon la nature de l’activité exercée. Pour les activités commerciales et de prestations d’hébergement, le plafond s’établit à 188 700 euros annuels. Les prestations de services commerciales ou artisanales bénéficient d’un seuil fixé à 77 700 euros, tandis que les activités libérales sont soumises au même plafond.

Ces seuils déterminent non seulement l’éligibilité au régime mais aussi les obligations comptables simplifiées qui l’accompagnent. Le dépassement de ces limites entraîne automatiquement une bascule vers le régime réel d’imposition, avec les obligations déclaratives et comptables correspondantes. Cette transition doit être anticipée pour éviter les complications administratives et fiscales.

Procédures administratives obligatoires auprès du CFE compétent

Les formalités administratives de création de société s’articulent désormais autour du guichet unique, qui a remplacé les anciens centres de formalités des entreprises (CFE). Cette centralisation vise à simplifier les démarches en proposant un point d’entrée unique pour toutes les procédures liées à la vie de l’entreprise. Le processus demeure néanmoins rigoureux et nécessite une attention particulière à chaque étape.

La dématérialisation complète des procédures, effective depuis janvier 2023, impose une approche entièrement numérique. Cette évolution technologique offre une plus grande rapidité de traitement et une meilleure traçabilité des dossiers, tout en permettant un suivi en temps réel de l’avancement des formalités. Les entrepreneurs doivent désormais maîtriser ces outils digitaux pour mener à bien leur projet de création.

Dossier de constitution : formulaire M0 et pièces justificatives requises

Le formulaire M0 constitue la pièce maîtresse du dossier de création. Ce document synthétise l’ensemble des informations relatives à la société : identification des dirigeants, caractéristiques de l’activité, modalités d’exercice, et options fiscales choisies. La précision dans le remplissage de ce formulaire conditionne la rapidité de traitement du dossier et évite les demandes de régularisation.

Les pièces justificatives varient selon le statut choisi et les spécificités du projet. Parmi les documents systématiquement requis figurent les statuts signés, les justificatifs d’identité des dirigeants, l’attestation de parution de l’annonce légale, et l’attestation de dépôt des fonds. Cette liste peut s’étoffer en fonction des particularités de l’activité ou de la situation des dirigeants.

Immatriculation au registre du commerce et des sociétés (RCS)

L’immatriculation au RCS marque officiellement la naissance juridique de la société. Cette procédure, effectuée par le greffe du tribunal de commerce, attribue les numéros d’identification essentiels : SIREN, SIRET, et code APE. Ces identifiants accompagneront la société tout au long de son existence et constituent ses véritables « papiers d’identité » administratifs.

Le délai moyen de traitement de l’immatriculation varie entre 7 et 15 jours selon la complexité du dossier et la charge de travail du greffe. Une fois l’immatriculation validée, l’extrait K-bis peut être obtenu immédiatement en ligne. Ce document officiel atteste de l’existence légale de la société et s’avère indispensable pour de nombreuses démarches ultérieures.

Déclaration de bénéficiaires effectifs au registre national

La déclaration des bénéficiaires effectifs constitue une obligation légale visant à renforcer la transparence des structures sociétaires . Cette déclaration doit identifier les personnes physiques qui détiennent directement ou indirectement plus de 25% du capital ou des droits de vote, ou qui exercent un contrôle effectif sur la société.

Cette formalité, souvent négligée par les créateurs, peut entraîner des sanctions pénales en cas d’omission ou de déclaration inexacte. La mise à jour de ces informations incombe aux dirigeants et doit intervenir dans les 30 jours suivant toute modification. Le non-respect de cette obligation peut également bloquer certaines démarches bancaires ou administratives.

Publication de l’avis de constitution dans un journal d’annonces légales

La publication d’un avis de constitution dans un journal d’annonces légales (JAL) habilité demeure une étape incontournable de la création de société. Cette publicité légale informe les tiers de la naissance de la nouvelle entité et de ses principales caractéristiques. Le contenu de cet avis est strictement réglementé et doit mentionner des informations précises.

Le coût de cette publication varie selon le département d’immatriculation et le type de société créée. Les tarifs oscillent généralement entre 150 et 250 euros. Cette dépense, bien qu’obligatoire, peut être optimisée en comparant les tarifs des différents supports habilités. L’attestation de parution obtenue constitue une pièce essentielle du dossier d’immatriculation.

Dépôt de capital social : banques traditionnelles versus néobanques

Le dépôt du capital social représente une étape cruciale qui nécessite l’ouverture d’un compte bancaire provisoire au nom de la société en formation. Cette procédure, apparemment simple, peut s’avérer complexe selon l’établissement choisi et les spécificités du projet. Les banques traditionnelles et les néobanques proposent des approches distinctes, chacune avec ses avantages et contraintes particulières.

Les banques traditionnelles exigent généralement une documentation exhaustive et imposent souvent un rendez-vous physique. Cette approche, bien qu’apparemment contraignante, offre l’avantage d’un accompagnement personnalisé et d’une expertise reconnue dans le domaine des créations d’entreprises. Les conseillers peuvent prodiguer des conseils précieux sur les aspects financiers du projet et proposer des solutions adaptées aux besoins spécifiques de l’entrepreneur.

Les néobanques révolutionnent cette approche en proposant des processus entièrement dématérialisés, généralement plus rapides et moins coûteux. Leur interface intuitive et leurs tarifs attractifs séduisent de nombreux entrepreneurs pressés de finaliser leurs démarches. Cependant, cette simplicité peut masquer certaines limitations en termes de services d’accompagnement ou de gestion des situations complexes.

La digitalisation du secteur bancaire transforme radicalement l’expérience de création d’entreprise, offrant aux entrepreneurs des solutions plus flexibles et accessibles.

Le choix entre ces deux options doit s’effectuer en fonction de plusieurs critères : rapidité souhaitée, complexité du projet, besoin d’accompagnement, et coût des services. Certaines néobanques spécialisées dans l’entrepreneuriat proposent des packages complets incluant la domiciliation, la comptabilité de base, et divers services connexes. Cette approche intégrée peut représenter un gain de temps considérable pour les créateurs souhaitant externaliser certaines tâches administratives.

Rédaction des statuts constitutifs et clauses statutaires obligatoires

Les statuts constituent l’acte fondateur de la société et déterminent son fonctionnement pour les années à venir. Cette rédaction délicate nécessite une expertise juridique approfondie pour éviter les écueils qui pourraient compromettre l’avenir de l’entreprise. La qualité rédactionnelle des statuts conditionne non seulement la validité de la société mais aussi sa capacité à évoluer harmonieusement.

La complexité de cette tâche varie considérablement selon la forme juridique choisie. Une SARL impose des clauses relativement standardisées, tandis qu’une SAS offre une liberté rédactionnelle quasi totale qui peut nécessiter des développements sur mesure. Cette flexibilité constitue à la fois un atout et un piège, car une rédaction inadaptée peut créer des blocages futurs difficiles à résoudre.

Objet social : définition précise de l’activité et codes NAF correspondants

L’objet social détermine le périmètre d’action de la société et influence directement son code NAF (Nomenclature d’Activités Françaises) attribué par l’INSEE. Cette définition doit être suffisamment large pour permettre l’évolution de l’activité sans nécessiter de modifications statutaires fréquentes, tout en restant cohérente avec le projet initial.

Une rédaction trop restrictive peut limiter les opportunités de développement et contraindre à des modifications coûteuses. Inversement, une formulation trop générale peut créer des difficultés avec certains partenaires ou organismes qui exigent une identification précise de l’activité. L’expertise d’un professionnel s’avère souvent indispensable pour trouver le juste équilibre entre flexibilité et précision.

Répartition du capital entre associés : apports en numéraire et en nature

La répartition du capital social entre les associés doit refléter fidèlement leurs contributions respectives et leurs accords relatifs à la gouvernance de la société. Cette répartition détermine les droits de vote, les droits aux bénéfices, et l’influence de chaque associé dans les décisions stratégiques de l’entreprise.

Les apports en numéraire bénéficient d’une évaluation simple et directe, contrairement aux apports en nature qui nécessitent souvent l’intervention d’un commissaire aux apports. Cette évaluation professionnelle garantit la protection des intérêts de tous les associés et évite les content

ieux futurs. Cette évaluation officielle, bien qu’engendrant des coûts supplémentaires, sécurise la constitution du capital et prévient les contestations ultérieures.

La valorisation des apports en nature requiert une attention particulière car elle influence directement l’équilibre des pouvoirs au sein de la société. Un local commercial, du matériel professionnel ou des brevets peuvent constituer des apports significatifs dont l’évaluation doit refléter leur valeur réelle de marché. Cette démarche nécessite souvent l’expertise de professionnels spécialisés dans l’évaluation d’actifs.

Gérance et administration : pouvoirs du dirigeant et responsabilités

La définition des pouvoirs du dirigeant constitue un enjeu majeur dans la rédaction des statuts. Cette délimitation précise évite les conflits futurs et sécurise les relations avec les tiers. Le dirigeant doit disposer des prérogatives nécessaires à la gestion quotidienne tout en respectant les limites fixées par les associés pour les décisions stratégiques importantes.

Les responsabilités du dirigeant s’étendent bien au-delà de la simple gestion opérationnelle. Il engage sa responsabilité civile et pénale dans l’exercice de ses fonctions, particulièrement en matière fiscale, sociale et environnementale. Cette responsabilité personnelle justifie l’importance d’une définition claire des missions et des limites de pouvoir dans les statuts constitutifs.

La révocation du dirigeant doit également être encadrée par des dispositions statutaires précises. Ces clauses déterminent les conditions et modalités de cessation de fonctions, qu’elle soit volontaire ou imposée par les associés. Une rédaction équilibrée protège à la fois les intérêts de la société et ceux du dirigeant concerné.

Modalités de cession de parts sociales ou d’actions

Les clauses de cession organisent la transmission des titres sociaux et constituent un élément déterminant pour l’avenir de l’entreprise. Ces dispositions doivent concilier la liquidité des investissements pour les associés sortants et la protection des intérêts de la société. L’équilibre entre ces objectifs parfois contradictoires nécessite une réflexion approfondie lors de la rédaction.

Les droits de préemption accordent aux associés existants la priorité lors de cessions envisagées par leurs pairs. Cette protection évite l’entrée d’associés non désirés tout en préservant l’équilibre des pouvoirs établi. Les modalités de mise en œuvre de ce droit doivent être détaillées : délais de réponse, procédures de notification, et mécanismes d’évaluation du prix de cession.

Les clauses d’agrément renforcent cette protection en soumettant toute cession à l’autorisation préalable des organes sociaux. Cette procédure permet un contrôle strict sur la composition de l’actionnariat mais peut également constituer un frein à la liquidité des titres. La rédaction doit prévoir des critères objectifs d’agrément pour éviter l’arbitraire dans les décisions.

Optimisation fiscale lors de la constitution : TVA, IS et cotisations sociales

L’optimisation fiscale dès la création de la société peut générer des économies substantielles et améliorer significativement la trésorerie initiale. Cette démarche légale nécessite une compréhension fine des mécanismes fiscaux et sociaux applicables aux jeunes entreprises. Les choix effectués lors de la constitution peuvent avoir des répercussions durables sur la fiscalité de l’entreprise.

Le régime de TVA mérite une attention particulière car il influence directement la trésorerie de l’entreprise naissante. L’option pour le régime réel de TVA permet de récupérer immédiatement la taxe payée sur les investissements initiaux, créant un effet de levier financier non négligeable. Cette récupération peut représenter 20% du montant des investissements HT, constituant ainsi un apport de trésorerie bienvenu.

L’impôt sur les sociétés offre plusieurs dispositifs d’accompagnement pour les jeunes entreprises. Le taux réduit de 15% applicable aux PME sur les premiers 42 500 euros de bénéfices constitue un avantage appréciable durant les premières années d’activité. Cette mesure favorise la constitution de réserves et facilite le développement de l’activité.

Une stratégie fiscale réfléchie dès la création peut représenter plusieurs milliers d’euros d’économies annuelles pour une jeune entreprise, ressources précieuses pour financer sa croissance.

Les cotisations sociales des dirigeants bénéficient également de dispositifs spécifiques. L’ACRE (Aide à la Création ou à la Reprise d’une Entreprise) propose une exonération partielle des charges sociales durant la première année d’activité. Cette mesure, accessible sous conditions, peut représenter une économie significative pour les créateurs éligibles.

Solutions digitales pour accélérer les démarches : LegalStart, captain contrat et legalplace

La transformation numérique du secteur juridique a donné naissance à des plateformes spécialisées qui révolutionnent l’approche traditionnelle de la création d’entreprise. Ces solutions digitales combinent expertise juridique et technologie pour proposer des services accessibles, rapides et économiques. Leur succès témoigne d’un besoin réel des entrepreneurs en matière de simplification des démarches administratives.

LegalStart se positionne comme le leader français de la création d’entreprise en ligne avec plus de 150 000 sociétés créées. Cette plateforme propose un parcours guidé intuitif qui accompagne l’entrepreneur à chaque étape de son projet. L’interface utilisateur simplifie la saisie des informations complexes et propose des conseils personnalisés selon le profil du créateur et les spécificités de son activité.

Captain Contrat mise sur l’expertise juridique avec un réseau d’avocats partenaires qui valident chaque création. Cette approche hybride combine l’efficacité du digital et la sécurité juridique de l’expertise humaine. La plateforme propose également des services complémentaires comme la rédaction de contrats commerciaux ou la mise en conformité RGPD.

Legalplace se distingue par ses tarifs particulièrement compétitifs et sa promesse de création en 24 heures. Cette rapidité exceptionnelle répond aux besoins des entrepreneurs pressés de démarrer leur activité. La plateforme automatise un maximum d’étapes tout en conservant une vérification humaine des éléments critiques.

Ces plateformes transforment radicalement l’économie de la création d’entreprise en proposant des tarifs débutant à partir de 1 euro, contre plusieurs milliers d’euros chez un avocat traditionnel. Cette démocratisation de l’accès aux services juridiques permet à davantage d’entrepreneurs de concrétiser leur projet sans contrainte financière majeure. Comment ces outils peuvent-ils maintenir une qualité de service élevée malgré des tarifs aussi attractifs ? La réponse réside dans l’automatisation intelligente des processus et l’optimisation des coûts de production.

Le choix entre ces différentes solutions dépend principalement des priorités de l’entrepreneur : rapidité maximale, accompagnement personnalisé, ou optimisation des coûts. Certains créateurs privilégient la sécurité juridique et optent pour un accompagnement premium, tandis que d’autres préfèrent l’autonomie et les tarifs réduits des formules de base. Cette diversité d’approches illustre parfaitement l’évolution du marché vers une personnalisation accrue des services.